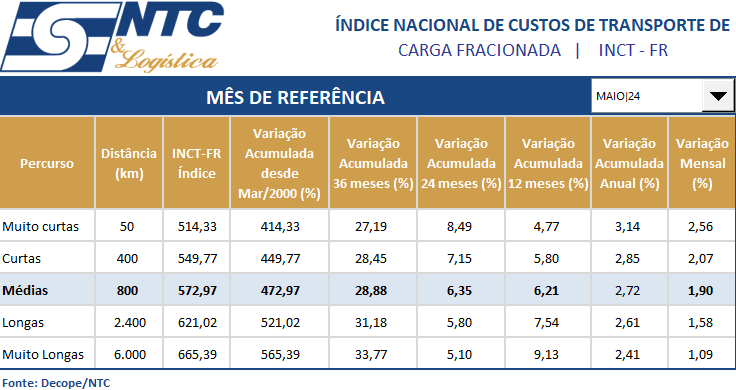

O INCT-FR mede a evolução de todos os custos da carga fracionada na operação rodoviária, sendo assim incluindo-se transferência, custos de administração e de terminais (custos indiretos), gerenciamento de riscos e custo valor. Nesses custos não estão contemplados impostos, pedágios e margem de lucro.

Tenha na íntegra o simulador e histórico do índice, abaixo:

A atividade de transporte está submetida ao plano logístico estabelecido pelos clientes embarcadores. O mercado é quem dita as regras; são os clientes que escolhem as transportadoras para executar, com eficiência, o plano de distribuição de suas mercadorias.

A abertura, ou fechamento de filiais da transportadora obedece, de certa forma, às leis do mercado consumidor. Contudo, a decisão de encerrar ou de abrir filiais, não é um procedimento simplista, porque envolve pesquisa de mercado, além de investimentos ou desinvestimentos na infraestrutura instalada.

Quanto ao fechamento de filial, a transportadora se obriga a remanejar ou eliminar recursos da filial desativada. Alguns recursos são transferidos para outras filiais mantidas em atividade. Além do mais, quando da decisão de fechamento da filial, há que se cumprir as obrigações fiscais e legais para que o encerramento das atividades seja autorizado.

A motivação para o encerramento das atividades de determinada filial, normalmente está fundamentada em razões de ordem econômica, isto é, quando os custos superam a receita e a filial opera com prejuízo.

Em tempos de crise econômica e POLíTICA, é preciso “apertar o cinto”; reduzir custos, entretanto, depois de esgotadas todas as possibilidades de corte de despesas, decide-se pelo encolhimento da estrutura instalada. Às vezes, é preciso dar um passo atrás até que a bolha recessiva desapareça. Quando constatado o baixo potencial de mercado regional por período prolongado, recomenda-se à Empresa de transporte, fechar a filial deficitária. Propõe-se, então, pelo fechamento ou desativação de unidades produtivas – também denominadas filiais. Entretanto, todo cuidado é pouco, quando se toma a decisão de fechar uma determinada filial.

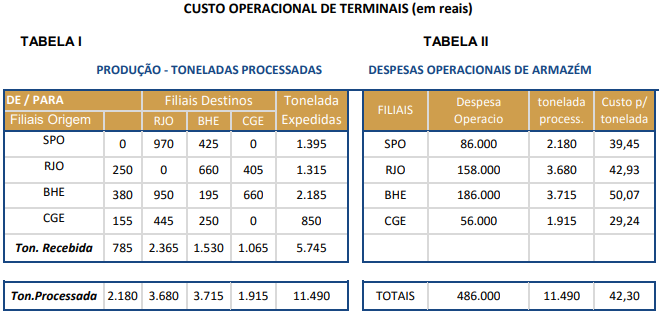

Qualquer filial da transportadora desempenha as seguintes funções básicas: operacionalizar as cargas, efetuar coletas na região, processar as cargas no Armazém, carregar e descarregar caminhões, expedir mercadorias para outras regiões e executar entregas aos clientes.

Além destas funções operacionais, a filial possui estrutura e pessoal qualificado envolvido na administração das operações, no atendimento aos clientes e na gestão financeira. A atividade administrativa se desenvolve em prédio anexo ao terminal, onde está instalado o Escritório de Administração. Neste espaço é onde acontece a gestão e controle das atividades: operacionais, econômico-financeira e comercial.

Identificação de centros de custos

Pode-se dizer, então, que a filial possui dois centros de custos: o Armazém, onde as cargas são processadas e o Escritório de Administração que exerce o controle e supervisão de todas as atividades.

Basicamente distinguem-se dois tipos de centro de custos: denominados centro de custo produtivo e centro de custo não produtivo. O primeiro está ligado às atividades do processo produtivo; o segundo, tem a função de apoiar e auxiliar o desempenho do processo operacional. As tarefas, operações e serviços executados no Armazém de cargas são atividades pertinentes a centro de custo produtivo. As tarefas administrativas de controle e gestão estão classificadas como centro de custo não produtivo (no sentido de não estarem diretamente ligadas à produção).

A partir da identificação dos dois centros de custos (Administração e Operação de Terminais), é necessário apropriar despesas a cada um deles.

A melhor maneira de tornar as despesas próprias a cada centro de custos é valer-se da Contabilidade de custos. Com a emissão de relatório financeiro, é possível separar as contas classificadas por tipo de despesa e por centro de custo. O balancete contábil mostrará, no final do mês, o conjunto das despesas; aquelas classificadas como operacionais apropriadas ao Terminal de Cargas, separadamente das despesas Administrativas.

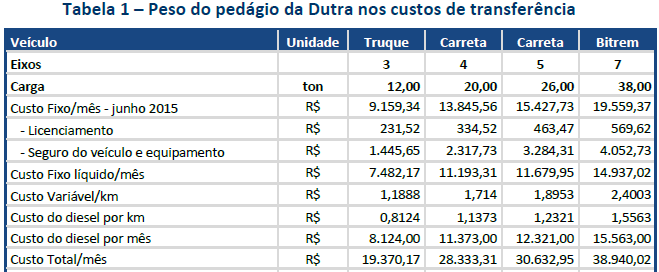

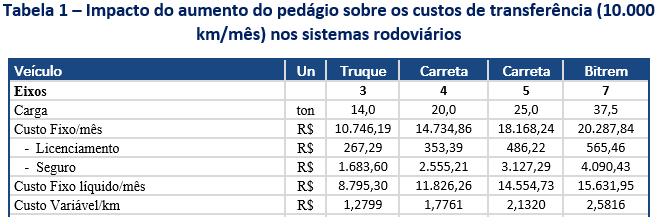

O reajuste de até 8,82% autorizado para os pedágios da Dutra a partir de 1º de agosto de 2016 deverá aumentar os custos de transferência entre 1,81% e 2,27%, dependendo do número de eixos (tabela 1), para veículos que operam exclusivamente naquela rodovia.

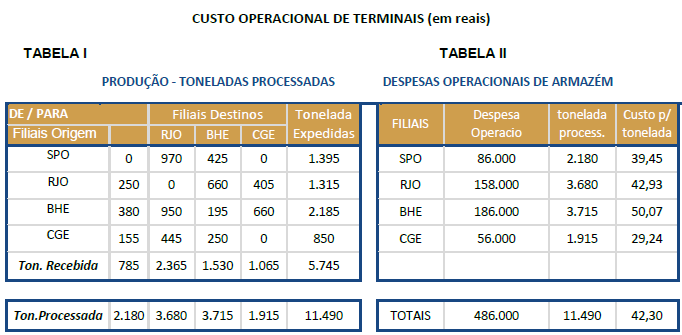

Qualquer filial da transportadora desempenha as seguintes funções básicas: operacionalizar as cargas, efetuar coletas na região, processar as cargas no Armazém, carregar e descarregar caminhões, expedir mercadorias para outras regiões e executar entregas aos clientes.

Além destas funções operacionais, a filial possui estrutura e pessoal qualificado envolvido na administração das operações, no atendimento aos clientes e na gestão financeira. A atividade administrativa se desenvolve, em prédio anexo ao terminal, onde está instalado o Escritório de Administração. Neste espaço é onde acontece a gestão e controle das atividades: operacionais, econômico-financeira e comercial.

Pode-se dizer, então, que a filial possui dois centros de custos: o Armazém, onde as cargas são processadas e o Escritório de Administração que exerce o controle e supervisão de todas as atividades.

Basicamente distinguimos dois tipos de centro de custos: denominados centro de custo produtivo e centro de custo não produtivo. O primeiro está ligado às atividade do processo produtivo; o segundo, tem a função de apoiar e auxiliar o desempenho do processo operacional. As tarefas, operações e serviços executados no Armazém de cargas, são atividades pertinentes a centro decusto produtivo. As tarefas administrativas de controle e gestão estão classificadas como centro de custo não produtivo (no sentido de não estarem diretamente ligadas à produção).

A partir da identificação dos dois centros de custos (Administração e Operação de Terminais), é necessário apropriar despesas a cada um deles.

A melhor maneira de tornar as despesas próprias a cada centro de custos é valer-se da Contabilidade de custos. Com a emissão de relatório financeiro é possível separar as contas classificadas por tipo de despesa e por centro de custo. O balancete contábil mostrará, no final do mês, o conjunto das despesas; aquelas classificadas como operacionais apropriadas ao Terminal de Cargas, separadamente das despesas Administrativas.

Dependendo do número de eixos, o reajuste previsto para os pedágios de São Paulo, de 9,32%, que entra em vigor em 1º de julho de 2.016, representará adicional entre 2,35% e 2,93% sobre os custos operacionais (custos de transferência) dos caminhões que trafegam sempre em rodovias sujeitas a pedágio dos chamados sistemas rodoviários (mais de duas faixas por sentido), como Anchieta/Imigrantes e Anhangüera/Bandeirantes (ver tabela 1).

Este site usa cookies para melhorar sua experiência. Vamos supor que você esteja bem com isso, mas você pode optar por não participar, se desejar. Cookie settingsACEITAR

Política de Cookies e Privacidade

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.