Fernando Giúdice¹

Para melhor compreender a metodologia de cálculo do resultado econômico apurado nas empresas de transportes rodoviários de cargas, nada melhor que estabelecer, sobre o assunto, um paralelo entre a atividade Industrial e a atividade de transporte.

Atividade industrial

Em toda a cadeia logística existem produtos ou serviços em processo de elaboração. Quanto mais longo e demorado o ciclo produtivo, tanto maior será a existência de produtos ou serviços inacabados.

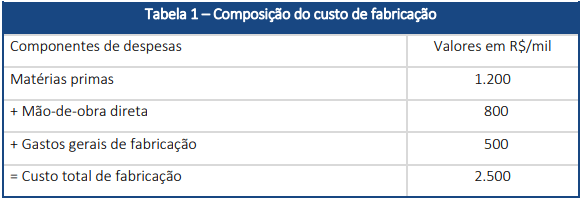

A indústria de transformação mede e calcula os custos dos produtos acabados e também apropria custos a produtos semielaborados. Para tanto, a indústria recorre ao sistema de custos por processo, que permite identificar as despesas apropriadas diretamente a cada produto e em cada fase do processo de fabricação (tabela 1).

O custo total de fabricação inclui despesas apropriadas a produtos acabados e também a produtos semiacabados, ou em elaboração.

No fechamento das contas de balanço, delimitado pelo período contábil (mês, semestre ou ano), haverá produtos em processo de fabricação, incompletos e semiacabados. Os custos destes produtos inacabados devem ser levados em conta, quando da apuração do CVM-Custo da Mercadoria Vendida ou CPV-Custo de Produtos Vendidos.